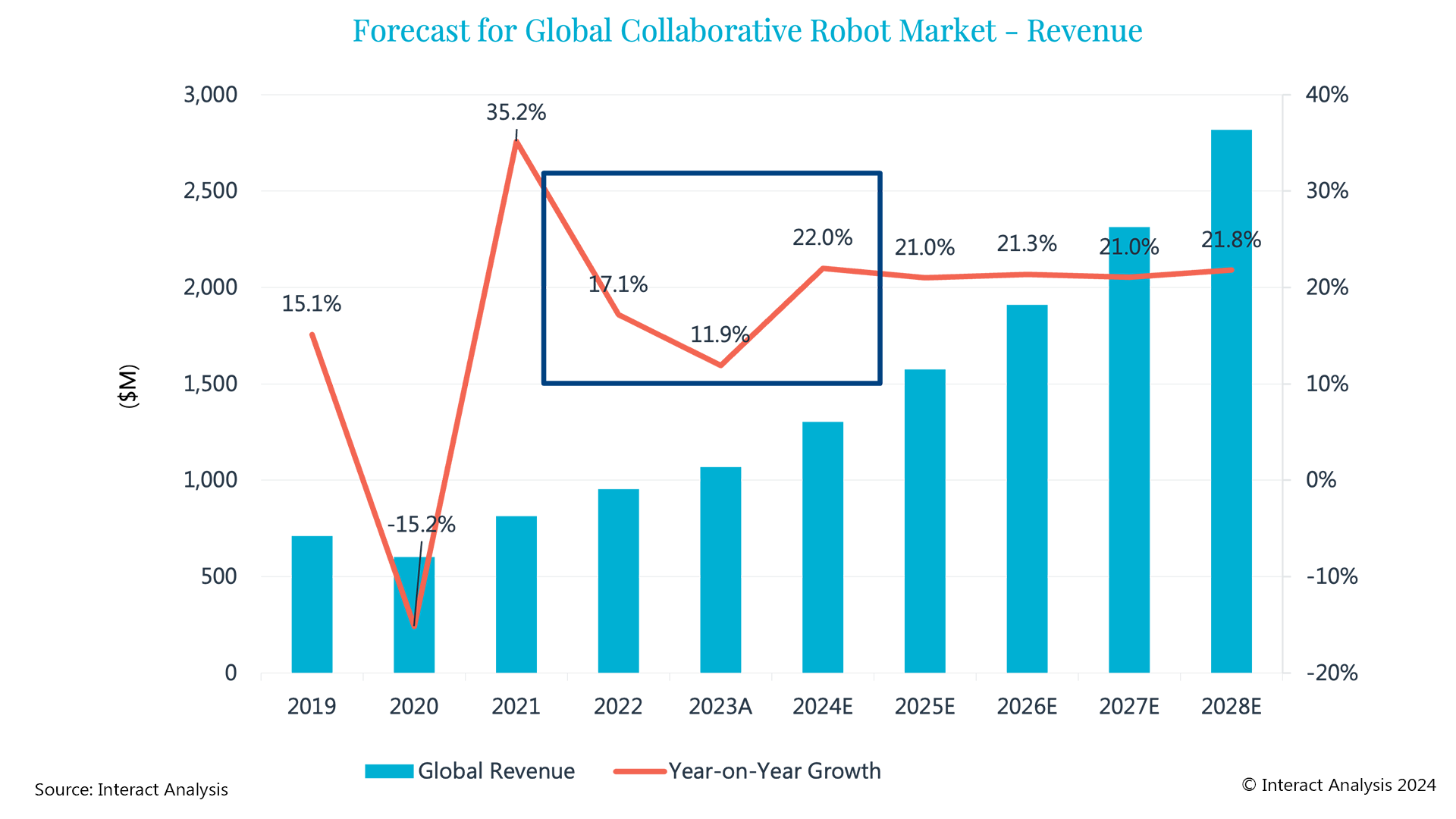

����(j��)Interact Analysis���°l(f��)����2024�桶�f(xi��)���C���ˡ��о���棬ȫ��f(xi��)���C�����Ј���������2023�����L��11.9%������_��10.7�|��Ԫ����ʽͻ��10�|��Ԫ����̱�������^�����L�ʁ����������2023�����L�ʅs��(chu��ng)���������µ͡�����ǰ����������������f(xi��)���C�����Ј����ٲ������@��2019-2021��һ�����@�ġ�V�͡����ӡ���������������������2020�����L���|�������f(xi��)���C�����Ј�ӭ���ˏ��ŵď��K��2021������L�ʳ��^35%������������w�Ј�Ҏ(gu��)ģ���^��2019���ˮƽ����2022-2024�����g���f(xi��)���C�����N���~���ٳ��F(xi��n)���µ� ��V�͡�܉�E���2023����@һ݆�^С���ڵĹȵ���������Ҫ�����ȫ����(n��i)�Ľ�(j��ng)���»��Լ�����朆��}��2022-2023�ꌦ�Ј�����˾������������2023����F(xi��n)���µ����L��������

���L��ǰ����Ȼ���^���r���½�څ�ݷž�

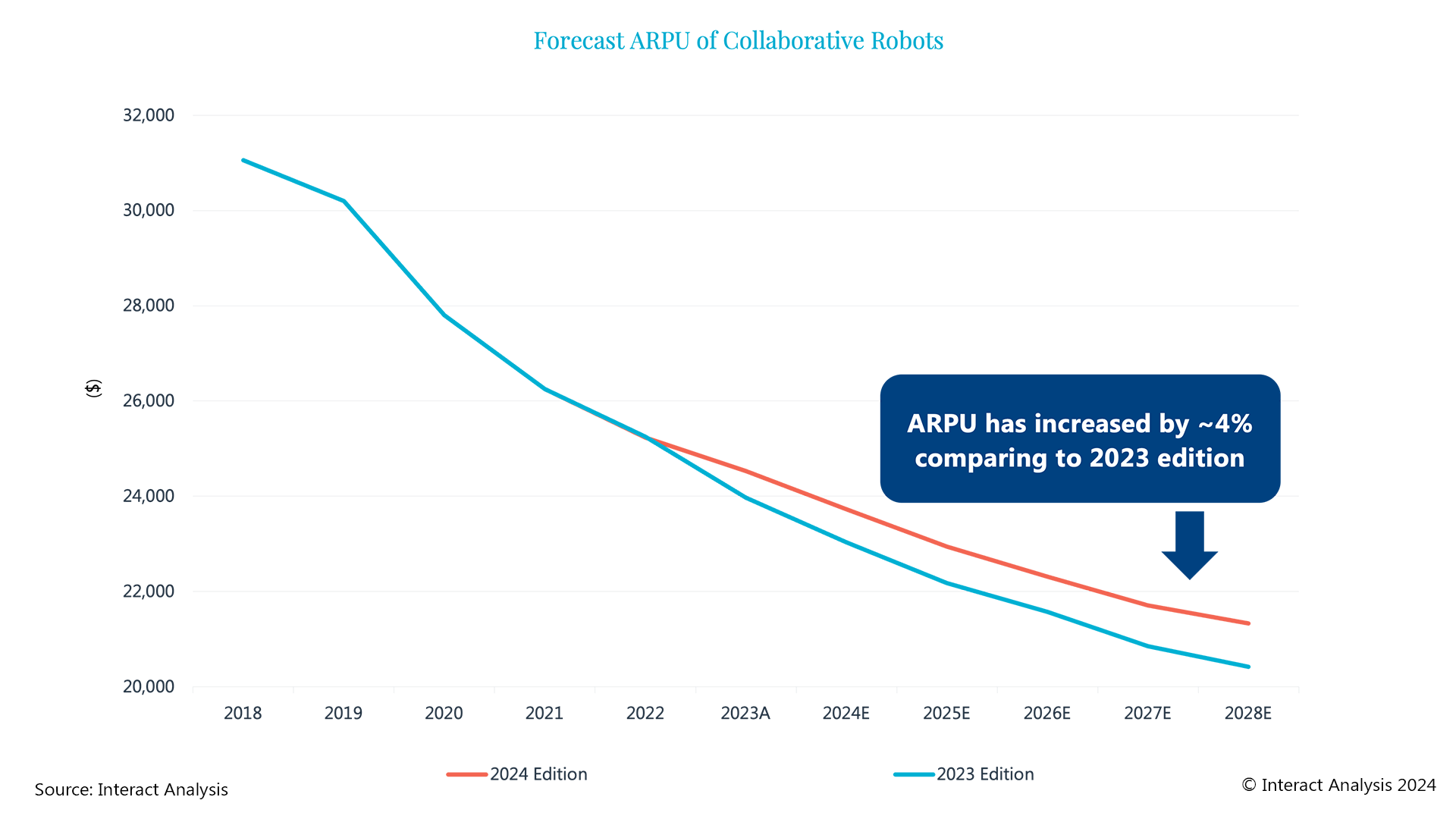

�������y(t��ng)����I(y��)�����Ԅӻ���������������B�ӄڄ�����ȱ�ĬF(xi��n)���������ɞ��A�y���g��2024-2028�꣩�f(xi��)���C�����Ј���20%����ƽ�����L����Ҫ�(q��)��������������(sh��)��(j��)�@ʾ��2023��f(xi��)���C���˵�ƽ���r����ȴ�ǰ���A�y��������������Ҫ���ܵ���ؓ�d�C���˳�؛�����ӵ�Ӱ�����ȥ����ļ��������ؓ�d�f(xi��)���C���ˣ��e��>20kg�M���ij�؛���@����������������A�y�ڃ�(n��i)���҂��AӋ>10kg�f(xi��)���C���˵ij�؛�������L������<10kg��Сؓ�d�Ј�������������������µ��A�y�У��c��һ�汾��������2028���ƽ���Ј��r�����{(di��o)4.4%���

�������J���r���½����(q��)����Ҳ�dz����@������Ҏ(gu��)ģ��(j��ng)���ͮa(ch��n)�I(y��)朳��쎧�������w�ɱ��������ռȫ���؛����һ�����ϵ��Ї��Ј��ăr���½�Ҳ�Mһ��������ȫ���Ј���ƽ���r���������ψD��ARPU�����ѽ�(j��ng)�ų��ˆ��_�r�����5000��Ԫ�ġ���(j��ng)���͡��f(xi��)���C�������ͬ�r��һЩ���^100�_�Ĵ�ӆ�εij��F(xi��n)Ҳ�������Ј����r�������(j��)�҂����о�����������늄���܇�I(l��ng)��Ďׂ����^100�_��ӆ�εĽ��׃r�������6000��Ԫ/�_�����

�a(ch��n)Ʒ����ͨ�îa(ch��n)Ʒ�����ֶ���

�f(xi��)���C���˵İl(f��)չ����u��ͨ�îa(ch��n)Ʒ�^�ɵ�ᘌ��ض����È����ļ���ģ�������@һڅ�ݷ�ӳ���Ј�����ͬ�ИI(y��)�и����I(y��)�ąf(xi��)���C���˵��������L������������������һЩӰ��@��I(y��)�f(xi��)���C�����Ј��l(f��)չ�����أ�ؓ�d�ͱ�չ�Ķ��ӻ����f(xi��)���C���˵�ؓ�d�����������������O(sh��)Ӌ�е��P(gu��n)�I����(sh��)����C���������̌��鲻ͬ�đ��������ṩ���в�ͬ�d�ɺ��������Įa(ch��n)Ʒ�����磬�p�ͅf(xi��)���C�����m�����p���b��Ͱ��\�΄�����������ͅf(xi��)���C�����m���ڸ��صİ��\�΄ա��ض����õă�(y��u)����һЩ�f(xi��)���C�����Ǟ��ض����È����O(sh��)Ӌ�ģ��猍����Ԅӻ����t(y��)�����g(sh��)�o��������������ͿƌW�о���������@Щ�C����ͨ�������m���䑪�È�������������������ߵľ��ȡ������ĩ�ˈ�(zh��)����������ИI(y��)�˜ʵİ�ȫ�������������g(sh��)���ɺ̈́�(chu��ng)�£��S���f(xi��)���C���˵İl(f��)չ�����������������ϸ������M���g(sh��)�����˹����ܡ��C��ҕ�X����������������Ƶ��������ԝM��������Ј��������@Щ���g(sh��)�đ���ʹ�f(xi��)���C�����܉����Ч���c�����һ����������(zh��)�и����s���΄��������

�ИI(y��)������I(y��)+����+�����(q��)�����L

2028�����ȫ��f(xi��)���C���˳�؛���AӋ���_��132,000�_������I(y��)�������I(y��)�����I(y��)�����������L����������������뷽����������܇�ИI(y��)��2023���2028�����fռ��(j��)�������Ј����~�����ij�؛������������������2028�꣬����ИI(y��)�Ԍ��Džf(xi��)���C�������ĽK���Ñ��ИI(y��)���ռ���_20.7%������^�����������~����������ИI(y��)�������ڶ������ռ��15.8%����Ҫ����鑪��������ИI(y��)�ąf(xi��)���C�����AӋƽ���r���½��^�졪��ԓ�ИI(y��)�A����ʹ���^Сؓ�d�ęC�����ֱۣ��ڸ����s���b�䑪���й��������������͵đ��Äڄ��ܼ����ИI(y��)����҂��J������ИI(y��)��Ȼ�m���M���˙C�f(xi��)��������